Bancaire regelingen

Naast de vele maatregelen, die de overheid toegankelijk heeft gemaakt voor ondernemers en ondernemingen, die als gevolg van corona in de problemen zijn gekomen of dreigen te komen (TOGS, TVL, NOW, TOZO) zijn diverse regelingen getroffen, die het makkelijker moeten maken om een beroep te doen op in z’n algemeenheid “bancair” krediet.

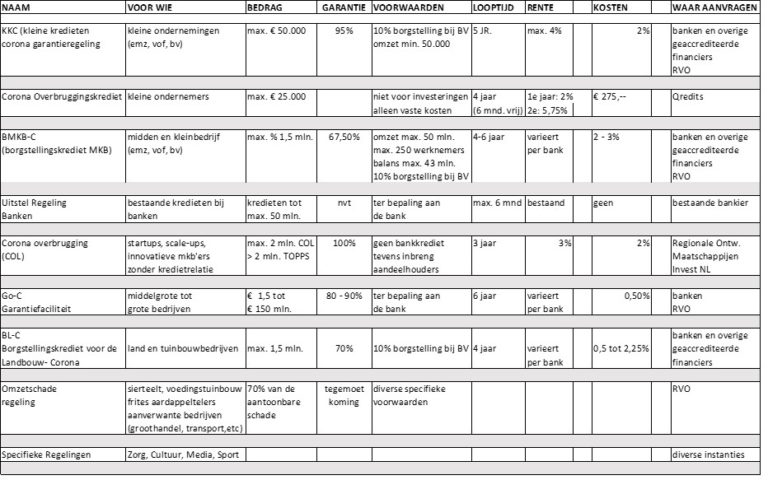

In het onderstaand overzicht zijn de meest voorkomende regelingen opgenomen. Voor kleinere ondernemingen zijn de volgende regelingen het meest van toepassing:

- KKC, de kleine kredieten corona garantieregeling

- Het Corona Overbruggingskrediet

- BMKB-C

- De COL regeling

- Uitstelregeling banken

Regionaal gelden soms specifieke problemen waarvoor specifieke (maatwerk) oplossingen beschikbaar zijn:

- BL-C, borgstellingskrediet voor de landbouw-corona

- Omzetschaderegeling voor bedrijven in de sierteelt, de voedingstuinbouw en de fritesaardappelteelt, alsmede daaraan aanverwante bedrijven.

Kenmerkend voor de aanvullende regelingen is veelal dat de garantie, die overheid verstrekt aan de kredietverstrekkende instelling is verhoogd en dat de voorwaarden in veel gevallen wat zijn versoepeld (bijv. de lagere borgstelling van de directeur/aandeelhouder in het geval er sprake is van een besloten vennootschap).

Belangrijke voorwaarde is vrijwel zonder uitzondering, dat aangetoond moet worden aan de kredietverstrekkende instelling, dat de onderneming in de periode (jaren) voorafgaand aan de crisis voldoende rendabel was en dat verwacht mag worden, dat er voor de onderneming ook na “corona” weer voldoende perspectief is. Duidelijk dient te zijn, dat er voldoende capaciteit zal ontstaan om de aflossingen op de bestaande en extra kredieten binnen de gestelde termijnen af te kunnen lossen. Bij de bepaling daarvan zal ook rekening worden gehouden met het inlopen van uitgestelde betalingen aan de Belastingdienst en (overige) crediteuren (bijvoorbeeld uitgestelde huurbetalingen, leasetermijnen etc.) Banken zullen veelal een liquiditeitsprognose vragen om dat te onderbouwen.

Veruit de meeste regelingen dienen te worden aangevraagd bij de bestaande bankier (of eventueel een andere geaccrediteerde financiers, zoals Qredits, Kredietunies, EHF, Beequip). De garantiestelling aan de banken wordt beoordeeld door RVO (Rijksdienst voor Ondernemend Nederland).

Op de websites van KvK, MKB Nederland, RVO en de banken is veel (aanvullende) informatie over de diverse regelingen te vinden.